近日有媒体报道,监管部门对银行理财子公司通报多项行业存在的主要问题,其中涉及年化收益率展示虚高、产品嵌套投资比例较高、投资集中度和期限不符合监管要求、未能严控地方融资平台非标债务规模等问题。

经查阅多家银行App后发现,部分银行代销的理财产...

银行理财收益率展示虚高,实际收益与展示不符遭监管警示

近日有媒体报道,监管部门对银行理财子公司通报多项行业存在的主要问题,其中涉及年化收益率展示虚高、产品嵌套投资比例较高、投资集中度和期限不符合监管要求、未能严控地方融资平台非标债务规模等问题。

经查阅多家银行App后发现,部分银行代销的理财产品展示收益率与投资者实际感受存在较大出入。比如,某股份制银行App展示的某理财产品成立以来年化收益率超5%,而点开该产品详情后发现,近1个月收益率已低至1.6%左右。

同时,监管部门强调,机构需坚守合规底线,强化产品的投资运作惯例,依法提取使用风险准备金,严控地方融资平台非标债务,规范业绩比较基准展示和信息披露,加强穿透式风险管理能力。

监管警示银行理财虚增收益率,

产品业绩展示有何猫腻?

监管部门对银行理财子公司的通报显示,部分公司在代销渠道不停地新发份额,虚增产品收益率,甚至用“四舍五入”方式展示万份收益,与客户实际到手的收益率完全不匹配。比如有些产品展示7日年化收益率是3.5%-3.6%,而投资者实际上只能拿到1.8%-2%的收益率,属于违反消费者权益保护要求。

有关人士表示,通报还点名了部分存在上述问题的理财公司。

从部分银行手机App看,比如,进入某股份制银行App理财专区,可以看到该行代销的某理财公司产品“成立以来年化”收益率超过5%,且以红色字体展示,十分醒目,同时,业绩比较基准则在2.1%-3.1%(年化)之间。

而在点击上述产品并进入详情页后,页面顶端仍以超5%的“成立以来年化”收益率展示,直至查阅历史收益率才发现,该产品近6个月、近3个月收益率均不足3%,而近1个月收益率更是低至1.6%左右。倘若投资者未仔细查阅历史收益情况,或会误以为此理财产品可盈利超5%。

与此同时,该行App展示的另一款理财产品成立以来年化收益率近2.5%,业绩比较基准高达4.2%-5.1%(年化),但当翻看历史收益率后才会发现,该产品近1个月的年化收益率已跌至-1.8%。

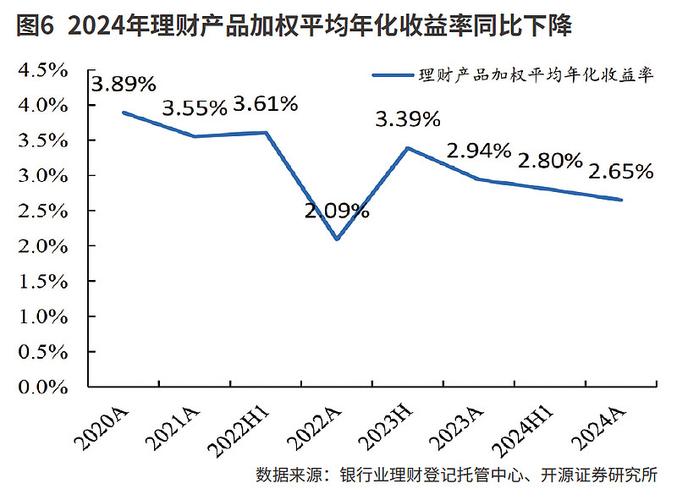

实际上,目前不少银行理财产品均选用区间年化收益率等方式向投资者展示参考业绩,比如,现金类理财产品常采用7日年化收益率。其他类型理财产品采用近1个月、3个月、6个月等期限的年化收益率,而展示最多的则是产品成立以来的收益率。还有部分“稳健低波”理财产品除展示业绩比较基准和成立以来年化收益率外,还包括数值+指数型展示方法。

而如此五花八门的产品业绩展示,也为普通投资者,尤其是投资经验并不丰富的投资者带来一定误解成分。

部分资管产品年化收益率明显高于底层资产,

存在较大利率风险

近期,央行2024年第二季度中国货币政策执行报告以专栏形式分析了资管产品净值机制对公众投资者的影响。

在如何看待过去收益率和投资者未来可实现收益率问题上,该报告提醒,理财产品动态发布的年化收益率是当前时点的预期收益率,是按过去一段时期的收益率,线性推算出的未来一年收益率,投资者未来赎回产品时实际获得的收益率是不确定的。现在净值越高,意味着是在更高的价格位置投资,未来的损失风险可能越大。

此专栏同样指出,“部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险”。

去年11月,中国银行业协会发布《理财产品过往业绩展示行为准则》,对理财产品过往业绩展示进行了明确规范。

业绩比较基准,即银行根据产品往期业绩表现或同类型产品历史业绩,计算出来的投资者可能获得的预估收益。

中银协方面表示,理财产品业绩比较基准的设置应遵循一般人理解原则,即应站在一般人或普通人应有的知识、经验和理解习惯,避免使用晦涩难懂的语言文字和过于复杂的算法。

从上述《行为准则》对理财产品过往业绩展示设置提出的相关要求看,其规定如展示理财产品过往业绩,应合理制定相关展示规则。过往业绩的展示应遵循稳定性和内在逻辑一致性的基本原则,不得随意变更展示规则。

另外,在展示理财产品过往业绩时,应以醒目文字提醒投资者“理财产品过往业绩不代表其未来表现,不等于理财产品实际收益,投资须谨慎”,不得以明示、暗示或其他任何方式承诺产品未来收益。

产品 收益率 理财 展示 业绩 投资者

热门文章

-

杭州文海实验多名学生流鼻血,官方连夜成立联合工作组彻查工厂排放

-

万茜颜值进阶史:从青涩到“清冷系天花板”的蜕变之路

-

杨少华遗体告别仪式:亲友送别,赵本山送花圈,杨威杨议忙后事

-

深圳南山区“美澳口腔”诊所“跑路”风波:数百患者维权,交款种牙却陷入困境

-

长江商学院自创办第一天起 始终以为中国和世界培养一批具有全球视野

-

“超级工程”渐行渐近,重庆破局,宜昌“躺赢”?

-

国务院总理李强在天津出席2025年夏季达沃斯论坛工商界代表座谈会

-

首份2025年中报周二亮相,12家公司净利润预增超10倍,华银电力暂居榜首

-

电脑恢复出厂设置步骤详解:备份数据及各操作要点

-

十三岁的星辰:云南女孩侯静怡短暂而明亮的一生

-

广州英华思力足球俱乐部翻译徐进遭日籍教练霸凌猝死,家属讨公道

-

巨子生物“变卦”背后:胶原蛋白检测风波与医美巨头商战

最近发表

-

赶紧来看看,运维人必装的15个免费工具

-

理财产品实际收益率为什么总低于预期?看清这几点

-

女排梁艳成长历程揭秘,其女儿情况你了解多少?

-

女排梁艳女儿情况如何?她的成长经历又是怎样的?

-

女排五连冠梁艳女儿现状曝光,她活成了妈妈的样子

-

AWStats配置教程:网站日志分析流量统计

-

Dota2重生BETA测试开启,基于Source2引擎带来全新体验

-

理财产品实际收益率为何总对不上?揭秘展示技巧与真相

-

Comodo防火墙安装初始化设置,简单操作轻松上手

-

理财实际收益率虚高?监管点名整改,买前看清真实回报

-

银行理财收益率展示虚高,实际收益与展示不符遭监管警示

-

女排五连冠全勤王梁艳的女儿现在干啥?揭秘冠军妈妈的真实人生