一、公司基本信息

新宏泽(.SZ)

- 成立:2006年;上市:2016年12月

- 总部:广东潮州;实控:孟氏家族(孟磊、孟凯)

- 定位:中高端烟标印刷专精特新企业,国内烟标印刷重要供应商 。

二、主营业务(2025年营收4.35亿元)...

新宏泽IPO股票发行解析:中高端烟标龙头如何借资本突围

一、公司基本信息

新宏泽(.SZ)

- 成立:2006年;上市:2016年12月

- 总部:广东潮州;实控:孟氏家族(孟磊、孟凯)

- 定位:中高端烟标印刷专精特新企业,国内烟标印刷重要供应商 。

二、主营业务(2025年营收4.35亿元)

- 烟标印刷(90%+):核心,为中烟公司提供烟标设计、生产、销售;合作全国半数以上中烟,覆盖云南、湖南、广东、浙江等中烟 。

- 医疗用品(口罩,

- 其他印刷品:少量礼盒、包装配套,补充营收。

三、行业地位(2025年)

- 国内烟标印刷:中小龙头、区域强势;行业排名中游,营收规模约4亿,远低于裕同科技(百亿级) 。

- 客户资源:覆盖15+省级中烟,深度绑定利群、白沙、双喜等大单品 。

- 技术壁垒:高精度印刷+防伪工艺(烫金、击凸、镭射),适配高端烟标需求 。

四、核心竞争力

1. 客户壁垒:烟草供应链认证周期长、粘性强;与中烟长期合作,订单稳定。

2. 工艺壁垒:高端烟标多工艺复合+防伪,技术门槛高,中小厂难替代 。

3. 财务稳健:2025年末资产负债率34.5%,无有息负债,现金流健康。

4. 区域优势:扎根广东,辐射华南、西南中烟集群,运输成本低、响应快。

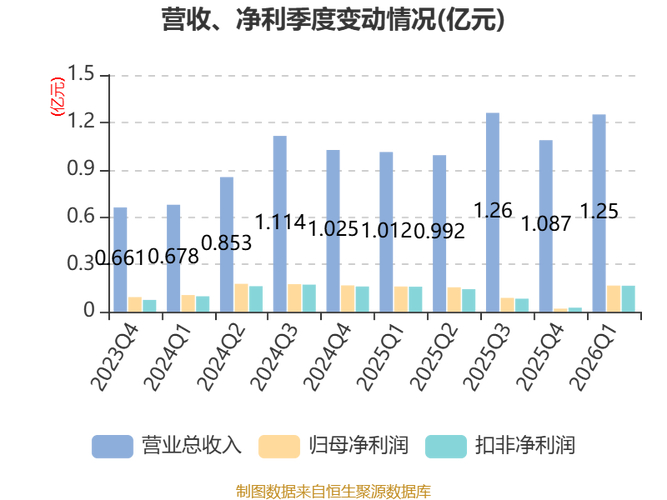

五、财务要点(2025年/)

- 2025全年:营收4.35亿元(+18.59%);归母净利0.42亿元(-32.43%);毛利率22.8%(原材料涨价+价格战拖累) 。

- :营收1.25亿元(+23.7%);归母净利0.17亿元(+6.25%);营收高增、利润小幅修复。

- 现金流:2025年经营现金流0.46亿元,现金流稳定。

六、成长驱动

- 高端化升级:中烟高端烟占比提升,高毛利烟标需求增长。

- 国产替代:进口高端烟标逐步国产化,公司工艺对标国际,份额提升。

- 产能扩张:潮州新产能落地,承接更多中烟订单,支撑营收增长。

- 多元化:拓展食品、化妆品高端包装,降低烟草依赖。

七、风险提示

1. 行业萎缩:国内控烟政策+电子烟冲击,传统卷烟销量缓慢下滑。

2. 价格竞争:烟标行业产能过剩,价格战加剧,毛利承压 。

3. 客户集中:前五大客户占比80%+,依赖中烟,议价权弱。

4. 原材料波动:纸浆、油墨占成本60%+,价格上涨挤压利润。

八、一句话总结

新宏泽:烟标印刷小而美龙头,靠中烟深度绑定+高端工艺+低负债立足;短期看高端烟标放量+产能扩张,中期看包装多元化,长期是烟草产业链高确定性、低波动的细分标的。

️风险提示:以上仅为公司基本面梳理,不构成任何投资建议,股市有风险,投资需谨慎。

烟标 高端 中烟 营收 印刷 工艺

热门文章

-

杭州文海实验多名学生流鼻血,官方连夜成立联合工作组彻查工厂排放

-

万茜颜值进阶史:从青涩到“清冷系天花板”的蜕变之路

-

杨少华遗体告别仪式:亲友送别,赵本山送花圈,杨威杨议忙后事

-

长江商学院自创办第一天起 始终以为中国和世界培养一批具有全球视野

-

深圳南山区“美澳口腔”诊所“跑路”风波:数百患者维权,交款种牙却陷入困境

-

“超级工程”渐行渐近,重庆破局,宜昌“躺赢”?

-

国务院总理李强在天津出席2025年夏季达沃斯论坛工商界代表座谈会

-

电脑恢复出厂设置步骤详解:备份数据及各操作要点

-

首份2025年中报周二亮相,12家公司净利润预增超10倍,华银电力暂居榜首

-

十三岁的星辰:云南女孩侯静怡短暂而明亮的一生

-

广州英华思力足球俱乐部翻译徐进遭日籍教练霸凌猝死,家属讨公道

-

巨子生物“变卦”背后:胶原蛋白检测风波与医美巨头商战

最近发表

-

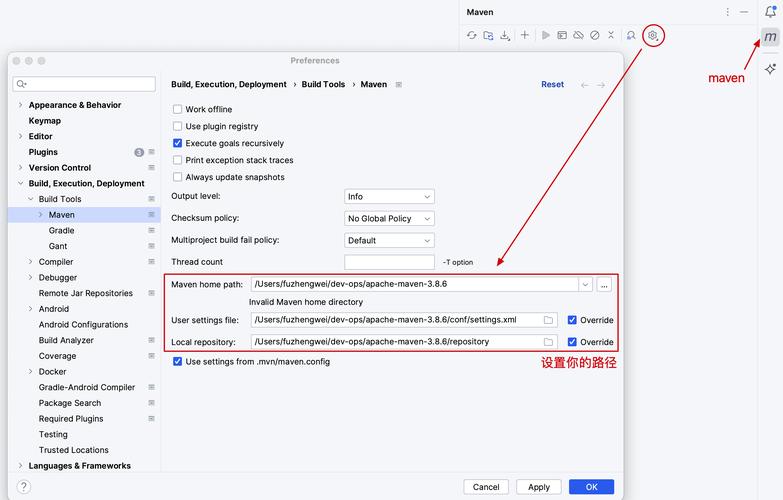

spring aop maven Spring AI多Agent踩坑:conversationId串话导致上下文污染,Maven项目这样排查

-

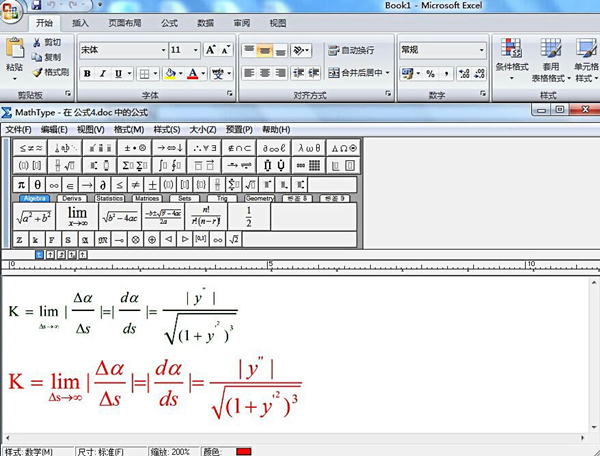

公式编辑器的英文标志是什么?Equation Editor就是答案

-

美国金融硕士排名2025:哪些院校毕业薪资最高?

-

美国金融硕士排名2025:哪些名校值得申请?

-

美国金融硕士排名:毕业起薪8万美元,选校看这篇

-

郑州今早天气转阴有阵雨 安伟会见新加坡部长谈经贸

-

公式编辑器的英文标志是MathType,轻松搞定数学公式

-

新宏泽IPO股票发行解析:中高端烟标龙头如何借资本突围

-

郑州今日天气转晴,193个项目总投资2057亿落地

-

公式编辑器的英文标志是什么?AxMath公式软件轻松搞定

-

广州市金融局副局长邓晓云调任广州农商银行任党委副书记等职

-

暑假去伯克利上夏校?一文搞懂课程与申请