投资中国国债需警惕的核心风险包括政府债务可持续性压力、利率政策两难、外部竞争加剧以及市场内部的结构性波动。尽管中国国债在全球地缘动荡中逆势走强,成为避风港,但深层风险点值得投资者审慎评估。

债务可持续性隐忧

中国政府的真实负债率可能存在系统...

买国债也得留心:流动性收紧时可能卖不掉

投资中国国债需警惕的核心风险包括政府债务可持续性压力、利率政策两难、外部竞争加剧以及市场内部的结构性波动。尽管中国国债在全球地缘动荡中逆势走强,成为避风港,但深层风险点值得投资者审慎评估。

债务可持续性隐忧

中国政府的真实负债率可能存在系统性低估。若计入地方隐性债务(如城投平台),实际负债率或突破GDP的120%,显著高于账面显示的20%中央负债率。

债务结构带来持续压力:以约150万亿存量债务、3.5%平均利率估算,年利息支出高达5.25万亿,相当于2025年GDP的4.3%,不断挤压财政空间。同时,大量政府投资形成的公共资产,其现金流回报往往难以覆盖债务成本,依赖“以新还旧”模式运转,一旦滚动接续受阻,可能引发市场对国债信用的担忧。

更关键的是,地方债务治理正从“规模控制”转向“风险管理”。2023年以来的化债政策虽已遏制债务扩张,但部分地区的流动性压力仍在,城投转型难度分化,后续非标产品负面事件仍需关注。这种财政风险与金融风险的相互交织,构成了国债市场的底层隐忧。

利率政策的两难

当前10年期国债收益率处于约1.6%的历史低位,逼近所谓的“日本化”陷阱。这给货币政策出了难题:利率每降低1%,虽可释放约1.5万亿的利息空间,但可能加剧资本外流压力(例如,日本2025年加息后吸引了部分避险资金回流)。

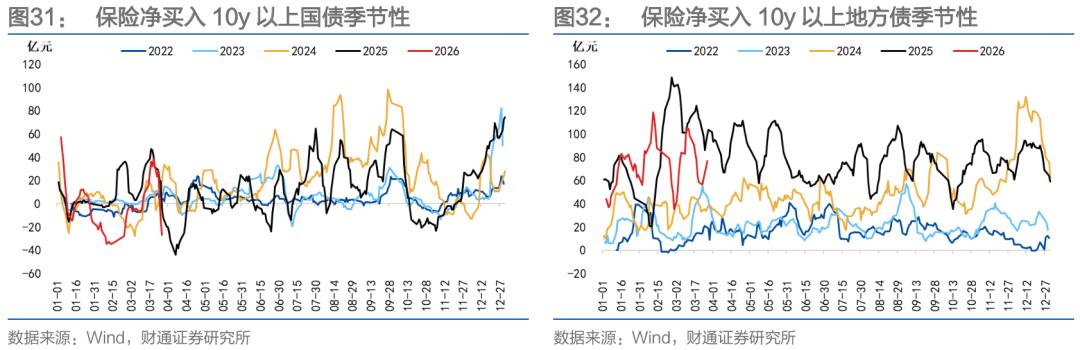

另一方面,过低的收益率正在削弱其对长期配置型资金的吸引力。事实上,2025年保险、银行理财等机构已开始减持国债并转向股市,预示着在“安全资产荒”背景下,配置逻辑正在发生变化。

机构行为的数据也印证了这一点。2026年一季度,保险机构对超长期国债的配置更注重价格点位,往往在收益率调整至高位时才阶段性增持,随后可能减持;银行则在季末因考核等因素调整仓位,买卖行为频繁。这种基于收益率的动态调整,增加了市场的不确定性。

外部与内部挑战

外部环境上,中国国债面临货币格局与替代资产的竞争。美元仍主导大宗商品定价权,人民币锚定机制易受欧美资本影响。同时,日本国债收益率回升、黄金价格三年涨逾109%,形成了对全球避险资金的强势分流。中国国债需在“低收益率”与“高信用”之间找到新平衡,否则吸引力可能被稀释。

市场内部,结构性风险同样突出。例如,2024年30年期国债指数年涨幅达21.32%,存在脱离基本面支撑、积聚回调压力的风险。若国内经济复苏引发通胀回升,央行可能被迫转向紧缩,冲击债市稳定性。此外,房地产市场的深度调整正通过两条路径传导影响:

尽管存在这些风险,中国国债的避险属性在全球动荡中仍被验证,其低波动性与政策独立性提供了缓冲。但投资者需清醒认识到,风险对冲工具如国债期货、债券借贷等也有其局限性——例如,国债期货价格高度锚定特定可交割券,可能与持有的现券走势出现偏离,形成对冲误差。

因此,在配置中国国债时,保持对多重风险的动态关注,远比单纯追逐避险标签更为重要。

国债 风险 债务 可能 中国 市场

热门文章

-

杭州文海实验多名学生流鼻血,官方连夜成立联合工作组彻查工厂排放

-

杨少华遗体告别仪式:亲友送别,赵本山送花圈,杨威杨议忙后事

-

万茜颜值进阶史:从青涩到“清冷系天花板”的蜕变之路

-

长江商学院自创办第一天起 始终以为中国和世界培养一批具有全球视野

-

深圳南山区“美澳口腔”诊所“跑路”风波:数百患者维权,交款种牙却陷入困境

-

“超级工程”渐行渐近,重庆破局,宜昌“躺赢”?

-

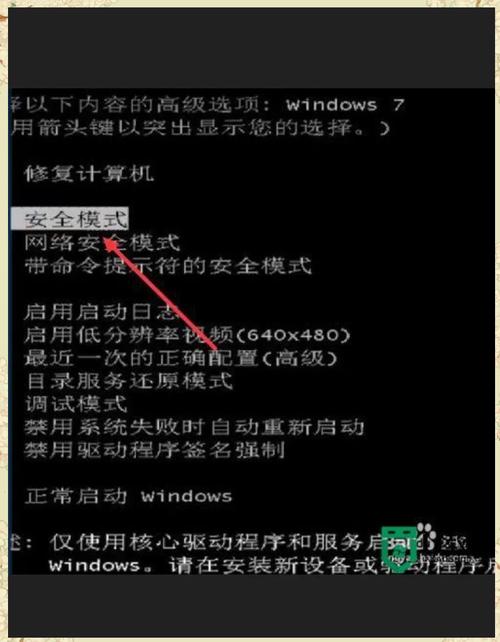

电脑恢复出厂设置步骤详解:备份数据及各操作要点

-

十三岁的星辰:云南女孩侯静怡短暂而明亮的一生

-

首份2025年中报周二亮相,12家公司净利润预增超10倍,华银电力暂居榜首

-

国务院总理李强在天津出席2025年夏季达沃斯论坛工商界代表座谈会

-

巨子生物“变卦”背后:胶原蛋白检测风波与医美巨头商战

-

广州英华思力足球俱乐部翻译徐进遭日籍教练霸凌猝死,家属讨公道