手里有笔短期闲置资金——可能是3-6个月生活费、备用金、待付房款/学费、年终奖结余——既怕放活期太亏,又怕投长期被锁死,更怕本金亏损。

短期理财的核心原则只有三个:安全第一、流动性优先、收益适度。本文按“闲置时间长短”,整理2026年主流低...

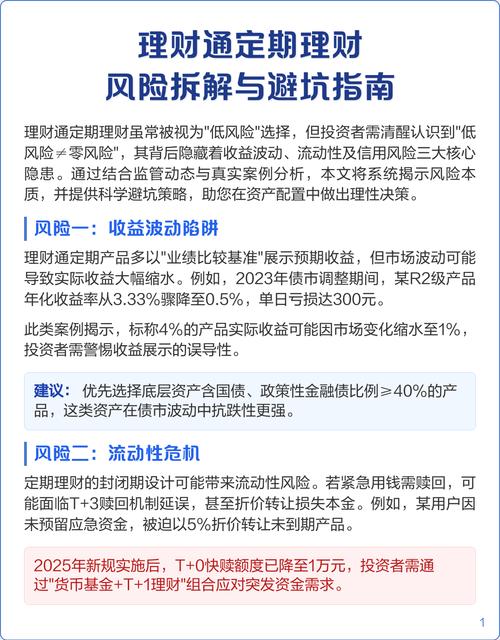

短期理财别被锁死:注意流动性风险,选对产品

手里有笔短期闲置资金——可能是3-6个月生活费、备用金、待付房款/学费、年终奖结余——既怕放活期太亏,又怕投长期被锁死,更怕本金亏损。

短期理财的核心原则只有三个:安全第一、流动性优先、收益适度。本文按“闲置时间长短”,整理2026年主流低风险产品,帮你把每笔闲钱放对地方。

一、先分清:你的“短期”是多短?

按资金使用时间,把短期分成三类:

- 超短期(1个月内):随时可能用、应急备用金、日常周转

- 中短期(1~3个月):确定近期要用,但不急在这几天

- 准短期(3~6个月):半年内肯定要用,可稍微锁定期限

下面按这三个场景,给出最优选择。

二、超短期(1个月内):极致灵活+几乎零风险

适合:工资周转、应急金、日常零钱、随时要付的钱

1. 货币基金(余额宝/零钱通/余利宝)

- 收益:2026年七日年化 1.5%~2.2%

- 流动性:T+0快赎(单日1~5万)、直接消费/转账

- 安全性:R1低风险,历史几乎零本金亏损

- 门槛:1元起,免申赎费

- 适合:随时要用的活钱,支付宝/微信直接用最方便

2. 银行现金管理类理财(活期+、朝朝宝、龙钱宝)

- 收益:1.8%~2.85%,比货币基金高0.3~0.5个点

- 流动性:T+0快赎(部分银行额度更高)、可直接还卡/消费

- 安全性:R1/R2极低风险,投向存款、短债、同业存单

- 代表:微众活期+、招行朝朝宝、建行速盈、工行添利宝

- 适合:想比余额宝多赚一点、又要一样灵活的人

3. 银行智能通知存款(1天/7天)

- 收益:1.9%~2.3%

- 流动性:随时取、实时到账

- 安全性:存款产品,50万内存款保险保障

- 适合:极度保守、只认“银行存款”的人

超短期一句话建议:

日常零钱放货币基金;追求略高收益放银行现金理财;只信存款选通知存款。

、中短期(1~3个月):收益再高一点,风险仍可控

适合:1~3个月内要用、能接受T+1到账、不想亏本金

1. 短债基金/超短债基金

- 收益:2.3%~3.5%

- 流动性:T+1到账,持有满7天免赎回费

- 风险:R2中低风险,波动极小、回撤很低(通常

- 投向:短期国债、金融债、高等级信用债、同业存单

- 适合:1~3个月不用、能接受微小波动,比货币基金多赚

2. 同业存单指数基金

- 收益:2.5%~3.2%

- 流动性:T+1到账,持有7天以上免手续费

- 安全性:比短债更稳,主要投银行存单

- 适合:类存款安全、比货币收益高、1~3个月闲钱

3. 国债逆回购(1/2/3/7/14天)

- 收益:平时 1.8%~2.5%;季末/节前可冲高到 3%~5%+

- 安全性:国债抵押,几乎零风险

- 流动性:到期自动回款,期间不能取

- 门槛:沪市10万、深市1000元起

- 适合:精确知道几天后要用、有股票账户、节假日薅高息

中短期一句话建议:

稳健选同业存单基金;想收益更高选短债基金;有股票账户+节假日做逆回购。

四、准短期(3~6个月):可轻度锁定期,收益更优

适合:确定半年内用、能接受固定期限、追求更高一点收益

1. 3/6个月银行定期存款/特色存款

- 收益:国有行 1.6%~1.9%;股份制/城商行 1.8%~2.3%

- 安全性:存款保险,50万内保本保息

- 流动性:可提前支取(按活期计息)

- 适合:纯保本党、完全不能接受波动

2. 3/6个月银行大额存单

- 收益:1.7%~2.4%,比普通定存略高

- 门槛:20万起

- 适合:20万以上、3~6个月不动、要绝对保本

3. 短期封闭式理财(R1/R2)

- 收益:2.5%~3.3%

- 风险:R1/R2,净值小幅波动

- 流动性:封闭期内不能赎回

- 适合:能接受封闭、追求比存款高、风险很低

准短期一句话建议:

五、2026年短期理财:一张表看懂怎么选

产品 收益 流动性 安全性 适合闲置时间

货币基金 1.5%~2.2% T+0(高) R1极低 1个月内

银行现金理财 1.8%~2.85% T+0(高) R1/R2极低 1个月内

短债/超短债 2.3%~3.5% T+1(中高) R2低波动 1~3个月

同业存单基金 2.5%~3.2% T+1(中高) R1/R2极稳 1~3个月

3~6月定期存款 1.6%~2.3% 可提前取 保本(存款) 3~6个月

国债逆回购 1.8%~5%+ 固定期限 几乎零风险 几天~2周

六、普通家庭短期理财:实操组合建议

1. 应急备用金(3~6个月生活费)- 70%放:银行现金理财/货币基金(随时可取)

- 30%放:短债基金/同业存单基金(T+1,收益更高)

2. 1~3个月内要用的钱- 直接:同业存单基金或短债基金

- 有股票账户:逢季末/长假做国债逆回购

3. 3~6个月确定要用-

- ≥20万:3/6个月大额存单

- 能接受封闭:3个月R2理财

七、短期理财三大禁忌(千万别碰)

1. 别碰股票、股票型基金

短期波动大,很可能亏本金。

2. 别买长期封闭/保险/年金

提前退出损失大,完全违背“短期”需求。

3. 别为高收益踩非标、私募、不知名平台

短期理财,安全和灵活比多0.5%收益重要100倍。

结语

短期理财不是“赚大钱”,而是在不亏本金、随时能用的前提下,多赚一点利息。

- 1个月内:优先货币基金/银行现金理财

- 1~3个月:优选短债/同业存单基金

- 3~6个月:选定期/大额存单/短期封闭理财

把钱按“什么时候用”分开放,既灵活又安全,收益也不浪费。

短期 收益 基金 理财 适合 存款

热门文章

-

杭州文海实验多名学生流鼻血,官方连夜成立联合工作组彻查工厂排放

-

万茜颜值进阶史:从青涩到“清冷系天花板”的蜕变之路

-

杨少华遗体告别仪式:亲友送别,赵本山送花圈,杨威杨议忙后事

-

长江商学院自创办第一天起 始终以为中国和世界培养一批具有全球视野

-

深圳南山区“美澳口腔”诊所“跑路”风波:数百患者维权,交款种牙却陷入困境

-

“超级工程”渐行渐近,重庆破局,宜昌“躺赢”?

-

国务院总理李强在天津出席2025年夏季达沃斯论坛工商界代表座谈会

-

首份2025年中报周二亮相,12家公司净利润预增超10倍,华银电力暂居榜首

-

电脑恢复出厂设置步骤详解:备份数据及各操作要点

-

十三岁的星辰:云南女孩侯静怡短暂而明亮的一生

-

广州英华思力足球俱乐部翻译徐进遭日籍教练霸凌猝死,家属讨公道

-

巨子生物“变卦”背后:胶原蛋白检测风波与医美巨头商战

最近发表

-

cmdb CMDB+AI智能体可观测:企业选型避坑指南

-

小米电话手表使用说明:儿童手表选购关键点

-

U盘插上电脑无法启动?教你三步搞定BIOS设置和格式问题

-

2026企业选CMDB必看:一体化运维如何打通数据与流程

-

电脑无法从U盘引导启动?教你一步步排查设置问题

-

cmdb CMDB遇上告警风暴,一句话揪出根因事件

-

国美电器股票行情:黄光裕再减持,股价创低,投资者需警惕

-

cmdb CMDB救场:网络工程师别再单点抓包了,设备管理先搞清

-

长沙财经学校运动场怎么样?实地探访来了

-

长沙财经学校运动场 新生军训典礼震撼上演

-

大学生知识竞赛节目:湘台学子传统文化抢答赛,看谁更懂中国

-

cmdb CMDB运维实战:MTU故障排查两天,云原生环境避坑指南