作为资深生活政策解读博主,我经常收到粉丝留言:钱存银行定期是不是最安全?是不是一点风险都没有?很多人觉得银行定期存款保本保息,是理财的“安全岛”,但事实并非如此。银行定期存款虽然安全性高,但并非零风险,存在多种潜在风险,尤其是大额存款和长...

存银行定期也有风险!50万以上可能拿不回

作为资深生活政策解读博主,我经常收到粉丝留言:钱存银行定期是不是最安全?是不是一点风险都没有?很多人觉得银行定期存款保本保息,是理财的“安全岛”,但事实并非如此。银行定期存款虽然安全性高,但并非零风险,存在多种潜在风险,尤其是大额存款和长期存款,更要提前了解风险点,做好防范。

一、信用风险:银行经营不善,存在破产清算可能

银行是经营货币的金融机构,和普通企业一样,存在经营不善、资不抵债、破产倒闭的风险,这是定期存款最核心的风险。很多人觉得国内银行不会倒闭,这是错误认知。从历史来看,1998年海南发展银行因高息揽储、违规放贷、承接大量坏账被央行关闭,2021年包商银行正式破产,2022年辽宁太子河村镇银行、2025年大连金州联丰村镇银行相继进入破产程序,这些都是真实发生的银行风险事件。

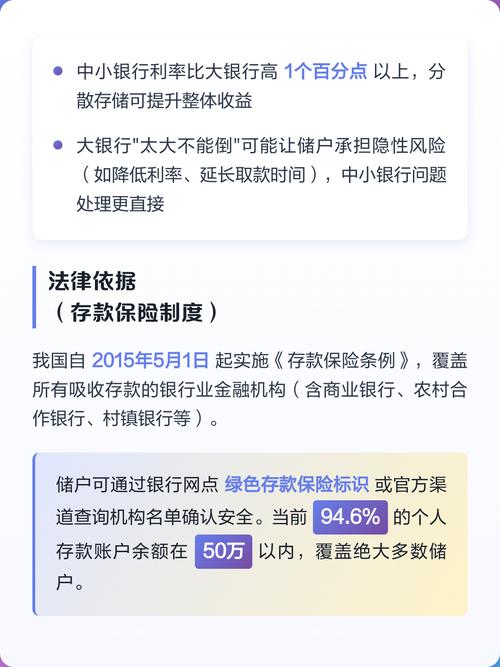

根据2015年实施的《存款保险条例》,国内所有商业银行、农村合作银行、农村信用合作社等吸收存款的银行业金融机构,都必须投保存款保险 。条例明确规定:同一存款人在同一家银行所有存款账户的本金和利息,50万元以内全额赔付,7个工作日内到账;超过50万元的部分,依法从银行清算财产中受偿 。

这意味着,50万元以内的定期存款,安全性极高,覆盖国内99.63%的储户 。但如果存款超过50万元,超出部分就没有全额保障。比如在某银行存80万元定期,银行破产后,50万元由存款保险基金全额赔付,剩余30万元需等银行清算,按剩余资产比例受偿,可能无法全额拿回。

中小银行的信用风险相对更高。部分村镇银行、农商行规模小、抗风险能力弱,存在高息揽储、违规放贷、关联交易等问题,不良贷款率偏高,经营稳定性不如国有大行、股份制银行。2025年多家中小银行被监管提示风险,存款人选择银行时,不能只看利率高低,更要关注银行资质和经营状况。

二、利率风险:长期锁息,错失更高收益或面临收益缩水

定期存款的利率是固定的,一旦存入,存期内利率不会改变,这就带来利率风险。当前国内存款利率处于下行周期,2023年以来,国有大行、股份制银行多次下调定期存款利率,三年期定期利率从3%以上降至2%左右,部分银行五年期利率低于三年期,出现“利率倒挂”现象。

如果现在存入3年、5年长期定期,未来市场利率上升,已存的定期就会锁定在低利率,错失更高收益机会。比如2024年存入50万元五年期定期,年利率2.5%,若2026年市场利率上调至3.5%,后续四年每年都会损失0.5%的利息,总利息损失超1万元。

还有一种情况是“提前支取按活期计息”。定期存款存期内,若遇利率上调,储户无法调整利率,只能按原约定利率执行;若提前支取,利息会大幅缩水。比如存入20万元三年期定期,年利率2.6%,存满一年后急需用钱提前支取,只能按活期利率0.05%计息,原本一年利息5200元,实际仅得100元,利息损失超5000元。

很多储户为了高利率盲目存长期,忽略利率走势,结果陷入“低利率锁死”的困境。尤其是今明两年,利率仍有下调空间,长期定期的利率风险会更明显。

三、流动性风险:资金被锁定,急用钱时无法灵活支取

流动性风险是定期存款最常见的风险,也是很多储户容易忽略的问题。定期存款有固定存期,1年、3年、5年不等,存期内资金处于锁定状态,不能随意支取。

日常生活中,突发情况很多:家人生病、购房购车、创业周转、意外支出等,都可能需要急用资金。如果定期存款未到期,提前支取会损失大量利息;若存单质押贷款,还要支付贷款利息,增加成本。

部分储户把全部资金都存成长期定期,没有预留应急资金,一旦遇到紧急情况,就会陷入“有钱取不出、取出亏利息”的尴尬局面。比如将30万元全部存5年定期,中途遇到家人重病,只能提前支取,利息损失超80%,相当于白存。

此外,部分银行的定期存款存在“自动转存”条款,到期后若不主动支取,会自动按原存期、当前利率转存,若储户忘记处理,也会导致资金继续被锁定,影响流动性。

四、通胀风险:实际收益为负,存款购买力被侵蚀

定期存款的收益是名义收益,扣除通货膨胀后才是实际收益。当通货膨胀率高于定期存款利率时,存款的实际购买力会下降,出现“名义赚钱、实际亏钱”的情况。

2025年国内CPI温和上涨,部分月份通胀率超2%,而国有大行三年期定期利率仅1.9%-2.1%,五年期利率2.0%-2.2%,实际收益为负。比如存入100万元三年期定期,年利率2.0%,每年利息2万元,但通胀率2.5%,一年后存款的实际购买力不仅没增加,反而减少5000元。

长期来看,通胀会持续侵蚀存款价值。10年前的100万元,和现在的100万元购买力差距明显,定期存款虽然保本,但无法抵御通胀,长期持有会导致资产缩水。这也是很多人不把全部资金存定期的原因,仅靠定期存款无法实现资产保值增值。

五、操作与诈骗风险:被误导买“假定期”,或遭遇资金被盗

这是储户最容易踩坑的风险,很多人去银行存定期,却被工作人员误导,买成非存款产品,本金和收益都没保障。

常见的“假定期”有三类:

1. 结构性存款:看似是存款,实则是“存款+金融衍生品”,收益浮动,不保本保息,宣传的“最高收益”很难达到,本金可能出现波动。

2. 分红型保险、年金险:被包装成“高息定期”,期限长达十几年,提前支取要扣高额手续费,本金可能亏损30%以上,且不受存款保险保障。

3. 净值型理财:打破刚性兑付,收益随市场涨跌,可能出现亏损,和定期存款的“保本保息”完全不同。

除了被误导,还有电信诈骗风险。2025年以来,针对定期储户的诈骗案件增长47%,诈骗分子冒充银行客服,以“收益升级”“存单质押”为由,诱导储户点击仿冒链接,输入身份证、银行卡密码、人脸识别,转走定期存款。

此外,部分储户办理定期时,随意签署授权协议,开通自动转账、质押等功能,被违规操作转移资金,事后维权困难。

六、法律与政策风险:特殊情况导致存款无法正常兑付

虽然概率极低,但定期存款也存在法律与政策风险。比如银行涉及违法违规经营,被监管部门冻结资产、接管整顿,存款兑付可能延迟;储户涉及经济纠纷、债务问题,定期存款可能被法院冻结、划扣,无法自由支取。

还有一种情况是“异地存款风险”。部分村镇银行通过线上渠道吸收异地存款,没有实体网点,这类存款不受存款保险全额保障,若银行出现风险,兑付难度大。2022年河南村镇银行事件就是典型案例,异地储户的存款一度无法正常支取,引发广泛关注。

储户必看:定期存款安全防范5大技巧

了解风险后,更要学会防范,做到安全存款、稳健收益:

1. 分散存款,控制单家银行额度:50万元是安全线,同一银行存款本息不超50万;大额资金分散存多家银行,避免集中风险。

2. 选对银行,优先资质稳健机构:优先选国有六大行、全国性股份制银行,资质好、抗风险强;中小银行利率高,但要查监管评级、不良率,避开高风险机构。

3. 合理配期限,长短结合保流动性:不盲目存5年以上超长期,采用“梯形存款法”,资金分1年、2年、3年期存入,每年有到期资金,兼顾收益和流动性。

4. 认准真定期,看清合同条款:办理时看合同,必须有“定期存款”“整存整取”字样,拒绝“理财”“保险”“结构性”产品;固定利率,无“预期收益”字样。

5. 预留应急金,防范突发需求:至少留3-6个月生活费作为活期存款,不全部存定期;大额定期可办理存单质押,应急时可贷款,减少利息损失。

结语

银行定期存款是稳健理财方式,但绝非零风险,信用、利率、流动性、通胀、操作、法律政策六大风险客观存在,储户不能盲目认为“存定期就万无一失”。

50万元以内的定期存款,有存款保险全额保障,安全性极高,适合保守型储户 。但超过50万、长期存款、中小银行存款,一定要做好风险防范,分散配置

存款 定期 银行 风险 利率 储户

热门文章

-

杭州文海实验多名学生流鼻血,官方连夜成立联合工作组彻查工厂排放

-

万茜颜值进阶史:从青涩到“清冷系天花板”的蜕变之路

-

杨少华遗体告别仪式:亲友送别,赵本山送花圈,杨威杨议忙后事

-

长江商学院自创办第一天起 始终以为中国和世界培养一批具有全球视野

-

深圳南山区“美澳口腔”诊所“跑路”风波:数百患者维权,交款种牙却陷入困境

-

“超级工程”渐行渐近,重庆破局,宜昌“躺赢”?

-

国务院总理李强在天津出席2025年夏季达沃斯论坛工商界代表座谈会

-

电脑恢复出厂设置步骤详解:备份数据及各操作要点

-

首份2025年中报周二亮相,12家公司净利润预增超10倍,华银电力暂居榜首

-

十三岁的星辰:云南女孩侯静怡短暂而明亮的一生

-

广州英华思力足球俱乐部翻译徐进遭日籍教练霸凌猝死,家属讨公道

-

巨子生物“变卦”背后:胶原蛋白检测风波与医美巨头商战

最近发表

-

cmdb CMDB+AI智能体可观测:企业选型避坑指南

-

小米电话手表使用说明:儿童手表选购关键点

-

U盘插上电脑无法启动?教你三步搞定BIOS设置和格式问题

-

2026企业选CMDB必看:一体化运维如何打通数据与流程

-

电脑无法从U盘引导启动?教你一步步排查设置问题

-

cmdb CMDB遇上告警风暴,一句话揪出根因事件

-

国美电器股票行情:黄光裕再减持,股价创低,投资者需警惕

-

cmdb CMDB救场:网络工程师别再单点抓包了,设备管理先搞清

-

长沙财经学校运动场怎么样?实地探访来了

-

长沙财经学校运动场 新生军训典礼震撼上演

-

大学生知识竞赛节目:湘台学子传统文化抢答赛,看谁更懂中国

-

cmdb CMDB运维实战:MTU故障排查两天,云原生环境避坑指南