2026-2030年中国财富管理行业:财富觉醒时代,如何让“睡后收入”跑赢未来?

前言

中国财富管理行业正经历从“规模扩张”向“质量深耕”的关键转型。随着人口结构变迁、居民财富积累与金融科技渗透,行业生态从单一产品销售转向综合资产配置,从标...

财富觉醒时代,如何通过信托理财计划,规划未来增加睡后收入?

2026-2030年中国财富管理行业:财富觉醒时代,如何让“睡后收入”跑赢未来?

前言

中国财富管理行业正经历从“规模扩张”向“质量深耕”的关键转型。随着人口结构变迁、居民财富积累与金融科技渗透,行业生态从单一产品销售转向综合资产配置,从标准化服务转向个性化规划。

一、宏观环境分析

(一)经济高质量发展奠定财富管理基础

中国经济进入高质量发展阶段,科技创新、绿色产业与高端制造成为新增长极。根据国家统计局数据,2025年人均可支配收入稳步增长,居民金融资产配置比例首次超越实物资产,可投资资产总量突破300万亿元。这一转变推动财富管理需求从“单一增值”向“风险平衡、场景覆盖”升级,为行业提供长期增长动能。

(二)政策红利释放驱动行业规范发展

政策框架持续完善,为财富管理市场清障护航。2025年,金融监管总局联合多部门发布《关于金融支持中国式养老事业服务银发经济高质量发展的指导意见》,明确个人养老金制度全国推广,推动商业保险年金向“保障+服务”转型。同时,资管新规配套细则落地,强化投资者适当性管理,鼓励创新与风险防范并重。此外,资本市场深化改革持续推进,ETF市场扩容、中长期资金入市等政策为行业注入流动性,提升市场活力。

(三)人口结构变迁催生多元化需求

老龄化加速与家庭结构小型化成为核心变量。截至2025年底,中国60岁及以上人口占比达22%,预计2035年突破4亿,迈入重度老龄化阶段。养老财富管理从“家庭责任”升级为“国家战略+个人刚需”,居民对养老资金安全、健康管理、适老化改造等服务需求激增。与此同时,新富群体崛起,其财富观念更成熟,对全球化资产配置、税务筹划、家族信托等高端服务需求旺盛,推动行业向专业化、综合化转型。

二、市场分析

(一)市场规模与结构:总量扩容与分层深化

根据中研普华产业研究院《2026-2030年中国财富管理行业市场前瞻与未来投资战略分析报告》显示,中国财富管理市场总规模预计在2030年突破300万亿元,复合年增长率保持双位数。市场分层特征显著:

大众富裕阶层:需求介于标准化与个性化之间,对稳健增值、适度保障有较高要求,成为竞争红海。

高净值与超高净值客户:需求高度复杂化,涵盖企业资产隔离、股权规划、跨境投资等领域,对服务透明度、响应效率与品牌信任度要求严苛。

银发群体:财富管理意识觉醒,但受限于数字技能,对适老化设计、线下服务网络及“养老+健康”创新产品需求迫切。

(二)产品与服务:从单一到综合的范式跃迁

产品端:

标准化产品:公募基金(尤其是指数、固收+、养老目标基金)占比持续提升;保险产品回归保障本源,长期护理保险、商业年金险等覆盖全生命周期需求;ESG主题、另类投资(如REITs)等产品日益丰富。

创新产品:多资产ETF、策略基金、增强策略ETF等工具化产品崛起,满足投资者多元化配置需求。例如,2025年科创创业人工智能ETF、卫星产业ETF等硬科技主题产品集中发售,推动资金流向新兴产业。

服务端:

资产配置服务:从“卖产品”向“管财富”转型,投资顾问服务从“卖方销售”向“买方投顾”迭代。头部机构通过智能投顾系统提供个性化方案,结合人类投顾实现“AI-Human ”服务模式。

综合解决方案:围绕客户生命周期需求,整合财富规划、税务筹划、法律咨询、健康管理等增值服务。例如,家族办公室提供“全权委托+家族治理”服务,保险机构推出“年金险+养老社区入住资格”产品。

(三)竞争格局:生态协同替代渠道竞争

传统金融机构:银行、保险、证券依托全牌照优势与线下网点布局,占据主导地位。其转型方向为“综合财富管理平台”,覆盖从基础保障到高端定制的全用户层级。例如,银行理财公司主导“固收+”市场,2025年三季度发行规模占比超70%。

互联网平台:凭借流量与场景优势,通过“支付嵌入零钱理财”“社交裂变营销”等模式降低用户触达成本。未来需突破专业能力不足与合规风险瓶颈,加强与持牌机构合作。

独立财富管理机构:聚焦高端市场,以“专业中立”与“定制化服务”构建壁垒。例如,第三方理财机构通过垂直深耕另类投资、海外资产等领域,与银行、互联网平台形成生态联盟。

三、行业发展趋势分析

(一)智能化:技术重构服务边界

人工智能、大数据、区块链等技术深度渗透财富管理全链条:

智能投顾:通过自然语言处理技术提供个性化投资建言,降低服务门槛。

风险预警:区块链技术实现交易透明化,智能合约自动执行风险控制规则。

用户洞察:大数据分析精准预测需求,优化产品设计与定价策略。例如,头部机构通过用户行为数据挖掘,推出“游戏化交互”财富管理工具,提升Z世代参与度。

(二)普惠化:服务下沉与场景创新

财富管理从一二线城市向三四线及县域市场下沉,农业险、小额信贷等普惠型产品需求旺盛。同时,细分场景财富管理快速增长,如宠物险、气候指数险等满足多样化保障需求。机构通过“轻量化服务”(如移动端应用、线上顾问)降低门槛,加强与本地化机构合作提升渗透率。

(三)一体化:财富管理与实体经济深度融合

财富管理深度融入数字经济与社会治理体系:

智慧城市建设:参与交通、医疗、环保等领域风险防控,例如通过环保险推动企业减排。

乡村振兴:农业险助力农业现代化,小额信贷支持农民增收。

绿色发展:ESG投资引导资金流向低碳产业,推动产业结构升级。

(四)全球化:跨境配置与资本双向流动

随着资本市场双向开放深化,外资机构加速布局中国,带来全球资产配置能力与成熟服务理念。同时,中国投资者对海外资产配置需求上升,跨境ETF、QDII基金等产品成为重要工具。政策层面,跨境投资便利化措施持续出台,为行业全球化发展提供支撑。

四、投资策略分析

(一)把握政策红利,布局养老与绿色领域

个人养老金制度全面推广与绿色金融政策落地,为养老目标基金、长期护理保险、ESG主题产品等提供长期增长空间。投资者可关注政策导向明确的细分赛道,如商业保险年金、碳中和债券等。

(二)聚焦多元化配置,平衡风险与收益

在低利率与资产荒背景下,多资产多策略成为核心配置逻辑。投资者可通过“固收+”、策略基金、跨境ETF等产品分散风险,同时利用智能投顾系统动态调整组合,捕捉市场机会。

(三)深耕细分客群,提供差异化服务

针对Z世代、新中产与银发群体需求差异,机构需定制化产品与服务:

Z世代:推出高灵活性、低门槛的碎片化工具,结合社交化运营提升参与度。

新中产:提供“财富管理+生活服务”综合解决方案,强化品牌信任与响应效率。

银发群体:开发适老化产品,优化交互界面,整合健康管理、康养社区等增值服务。

(四)强化科技赋能,提升服务效能

机构需加大在人工智能、大数据等领域的投入,构建数字化中台,实现客户需求精准画像、资产配置智能决策与风险动态监控。同时,通过开放API接口引入第三方服务提供商,打造开放生态,提升综合服务能力。

如需了解更多财富管理行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2026-2030年中国财富管理行业市场前瞻与未来投资战略分析报告》。

财富 服务 管理 需求 资产 市场

热门文章

-

杭州文海实验多名学生流鼻血,官方连夜成立联合工作组彻查工厂排放

-

万茜颜值进阶史:从青涩到“清冷系天花板”的蜕变之路

-

杨少华遗体告别仪式:亲友送别,赵本山送花圈,杨威杨议忙后事

-

长江商学院自创办第一天起 始终以为中国和世界培养一批具有全球视野

-

深圳南山区“美澳口腔”诊所“跑路”风波:数百患者维权,交款种牙却陷入困境

-

“超级工程”渐行渐近,重庆破局,宜昌“躺赢”?

-

国务院总理李强在天津出席2025年夏季达沃斯论坛工商界代表座谈会

-

电脑恢复出厂设置步骤详解:备份数据及各操作要点

-

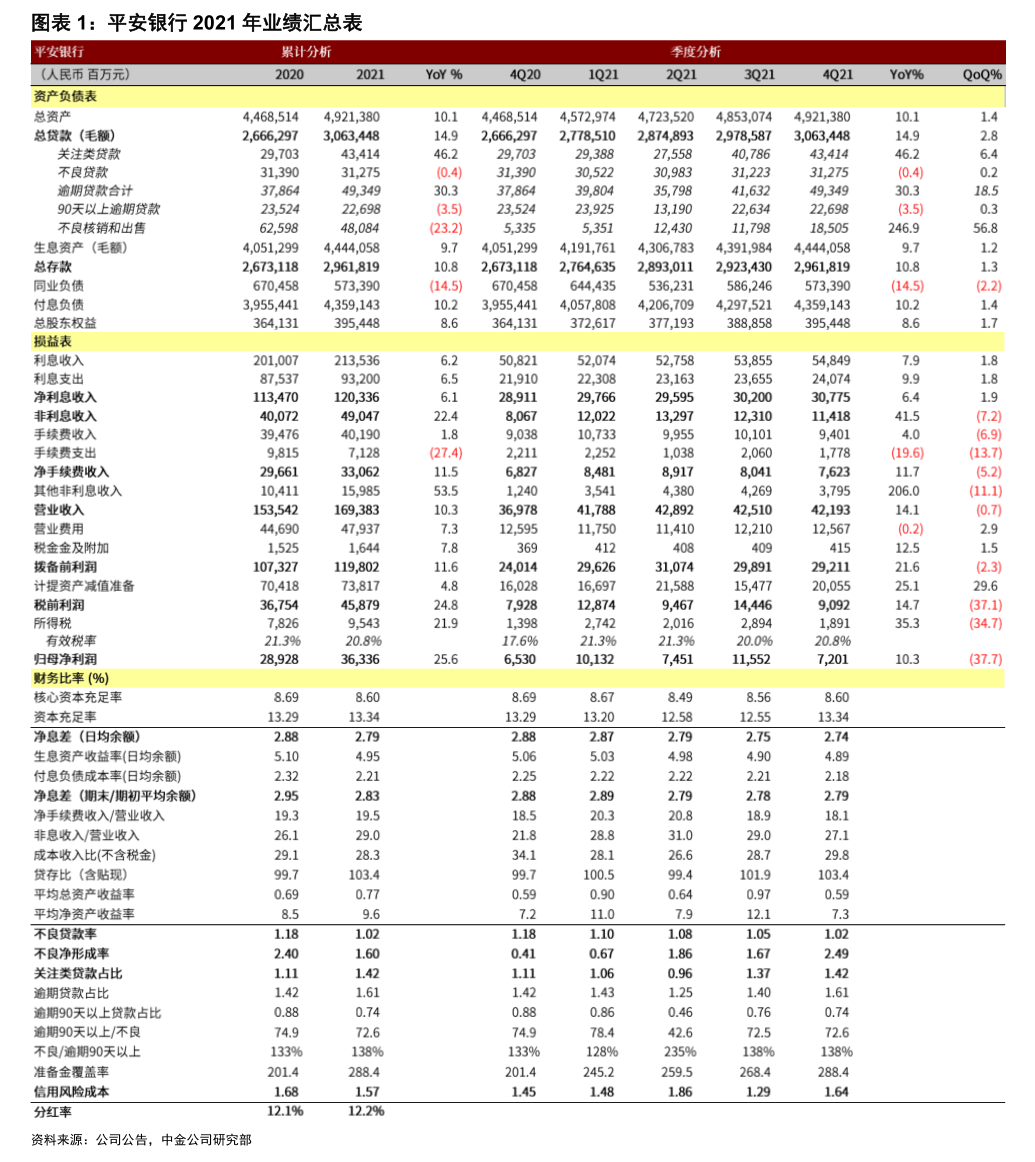

首份2025年中报周二亮相,12家公司净利润预增超10倍,华银电力暂居榜首

-

十三岁的星辰:云南女孩侯静怡短暂而明亮的一生

-

广州英华思力足球俱乐部翻译徐进遭日籍教练霸凌猝死,家属讨公道

-

巨子生物“变卦”背后:胶原蛋白检测风波与医美巨头商战

最近发表

-

张国立姜文甄子丹前妻曝光:明星家庭背后不为人知的辛酸

-

张国立姜文甄子丹前妻曝光:儿子是污点,干女儿争光

-

中国钢铁股票代码601005 重庆钢铁获宝武集团批复

-

网购怀孕B超单骗婚案曝光,定制逼真报告单竟如此简单?

-

AI预测胎儿长相服务走红,怀孕24周四维彩超图成关键

-

春季火灾防控:渝消蓝盾讲师团深入多地开展安全培训

-

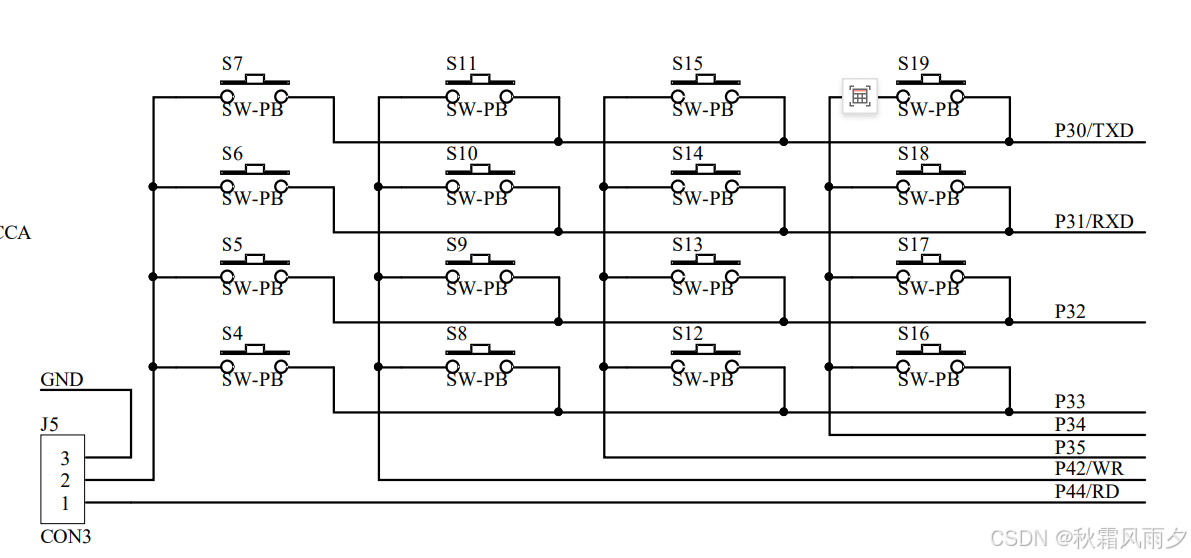

电路板上key是什么意思?一篇文章看懂按键模块作用

-

论文数据出错别慌,联系编辑这样改最稳妥

-

张国立演艺路坎坷却总能逢凶化吉,生活中却有憋屈难题

-

如何让服务器自动下载网页图片并替换链接,超简单三步搞定

-

中科创投昆仑(新疆)能源有限公司何时上市及业务范围

-

钢铁股代码大全:88家上市公司名单一览